腾讯交上疫情大考后首份全年成绩单。

3月24日盘后,腾讯控股(0700.HK)发布2020年第四季度财报和全年业绩报告。这是经历2020年疫情大考后,腾讯交出的首份全年成绩单。

2020年Q4腾讯实现营收1336.69亿元,同比增长26%,净利润(Non-IFRS)332.07亿元,同比增长30%;全年实现营收4820.64亿元,同比增长28%,净利润(Non-IFRS)1227.42亿元,同比增长30%。

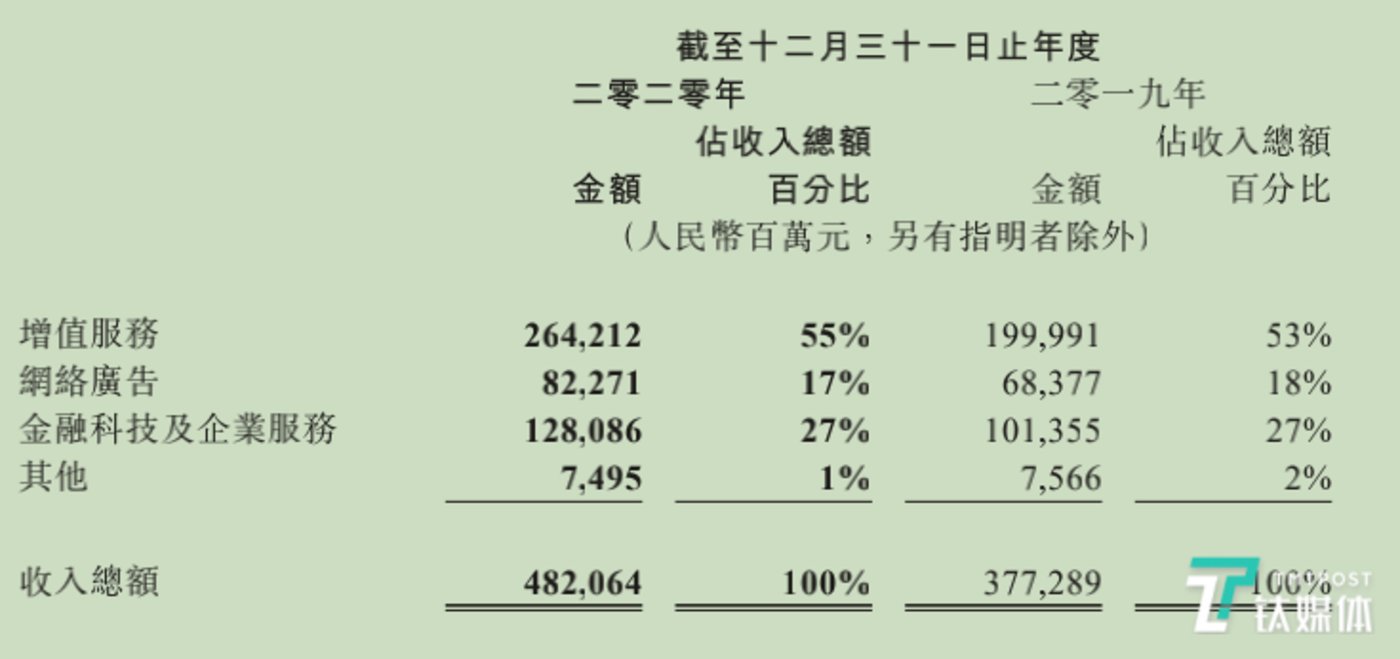

从业务板块看,腾讯按业务划分的收入共分为:增值服务(网络游戏+社交网络)、金融科技及企服和网络广告(社交及其他广告+媒体广告)三大块。以下为2020年度腾讯各业务线的具体财务业绩:

图片来源@腾讯财报截图

增值服务(网络游戏+社交网络)2020年收入同比增长32%至2642亿元,占总营收比重较2019年增长3个百分点,为55%,占比第一。其中网络游戏收入(含《王者荣耀》等)增长36%至人民币1561亿元;社交网络收入(含虎牙直播等)增长27%至1081亿元。

金融科技及企业服务业务2020年同比增长26%至1281亿元,主要为商業支付、理財服務及雲服務的收入带动的增長。占总营收比重与2019年持平为27%,占比第二。

网络广告2020年收入同比增长20%至823亿元,占营收比重较2019年下降1个百分点,为17%,占比第三。其中,社交及其他广告收入(含微信朋友圈广告)增长29%至680亿元,媒体广告收入(含腾讯视频)下降8%至143亿元。

各季度利润增速上升,近3年净利润率持平

左手赚钱,右手花钱。腾讯在产业互联网上培养第二增长曲线的道路并不简单,这一点,从利润数据上可以看出一二。

2020年四个季度,腾讯公司利润分别为270.79亿元、301.53亿元、323.03亿元、332.07亿元,同比增长率分别为29.38%(2019年14.3%)、27.95%(19.3%)、32.32%(23.9%)、23.26%(29.2%),各季度利润较2019年同期增速上升。

腾讯2020年各季度净利润数据

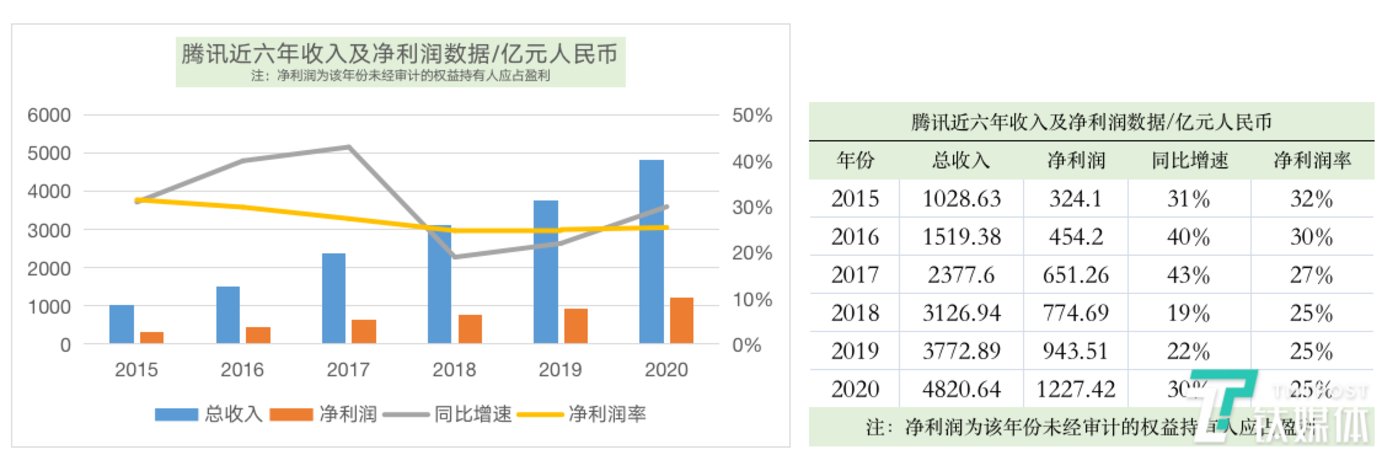

历年财报数据来看,2015-2020年,腾讯净利润(对应年份未经审计的权益持有人应占盈利)随收入增加逐年上升,2019-2020年净利润增速较2018年有上涨态势,净利润率近3年维持在25%。

腾讯近六年利润数据

三大主营业务,谁对利润的贡献最大?

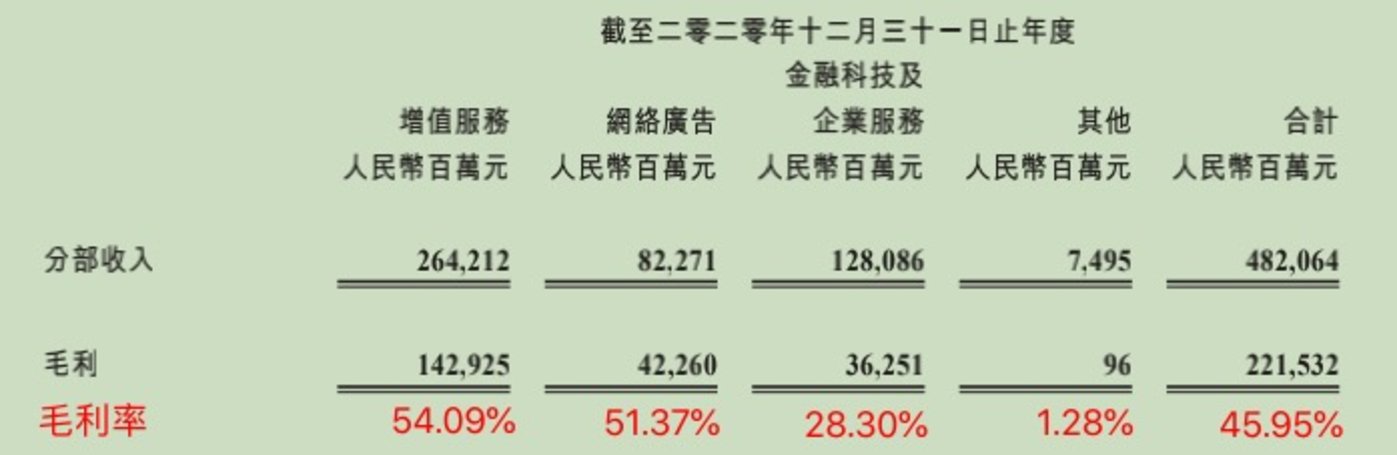

财报数据显示,2020年全年,增值服务(网络游戏+社交网络)、网络广告、金融科技及企业服务的毛利率分别为54.09%、51.37%、28.30%。相较2019年同期,增值服务(网络游戏+社交网络)、网络广告业务的毛利率均有1-2个百分点的下降,而金融科技及企业服务的毛利率上升1个百分点。

腾讯2020年各业务毛利率

可以看到,网络游戏、社交网络、网络广告仍然是腾讯的现金牛,而在营收上已经成为第二增长极的金融科技及企业服务业务,其规模效应还未发挥出来,这与其在To B端的前期高投入分不开。比如,2020年,腾讯就曾宣布要花5000亿用于新基建与产业互联网的进一步布局。

当然,拖低利润率的还有研发。在成本项中,研发也是重要一环。2020年,腾讯研发人员占公司总人数的68%,同比2019年增长16%。在开源协同、自研上云两大技术战略的推动下,2020年腾讯新增研发项目超4000个,同比增长22%;新增代码超过20亿行,同比增长67%。

ToB业务成财报宠儿

虽然超“烧钱”,但腾讯的To B业务在财报中被越来越多地提及,而且也被投资者长期看好。

小程序、视频号、企业微信、腾讯会议等应用都在不同程度地服务C端的同时,又与B端产生连接。例如,腾讯在财报中表示,小程序及微信支付帮助中小企业及品牌加强与用户之间的连接,4亿用户使用小程序。2020年通过小程序产生的交易额同比增长超过一倍。2020年整体活跃小程序数同比增长75%,有交易的小程序数同比增长68%。

而视频号业务作为2020年的年初上线的新业务,在B端也让品牌即企业扩大受众范围并促进交易,其中打通小程序对此的成效尤为明显。

在企业微信侧,企业微信服务超过550万企业客户,并与超过4亿微信用户连接。

SaaS方面,腾讯会议成为中国最大规模的独立会议应用,最近发布的企业版腾讯会议在能源、医疗及教育行业提升了渗透率。方正证券估算,考虑到腾讯会议仍在发展前期,且当前业务范围主要集中在中国市场,给予其单位日活跃用户估值2021年2000元、2022年2500元,对应目标市值400亿和750亿。

在底层的IaaS上,腾讯的“星星海”定制化云服务解决方案及自研数据中心技术“T-block”已经投入使用,腾讯在云AI开发服务方面的能力已经入选发布2021年度《Magic for Cloud AI 》研究报告。财报提到,未来腾讯还将继投资云计算基础设施及技术,发挥在通信及效率办公方面的优势,并与合作伙伴协作升级PaaS及SaaS解决方案。

腾讯产业互联网生态

中信证券评论称:“现阶段,腾讯保持高资本投入发力云基建,中长期盈利能力有望提升。我们认为,未来随着云基建逐步建成带来的规模效应和软硬件端的技术优化,以及一次性调整和疫情带来的影响逐渐消除,腾讯云盈利能力有望持续得到改善。”

智能手游一骑绝尘

智能手游在网络游戏中的营收占比高达93.91%,可以说是一骑绝尘。

智能手游所在的网络游戏板块,2020年全年收入增长36%(2019年这一数据为10%)至人民币1561亿元。该板块同比增长率高于社交网络、网络广告、金融科技及企业服务,为核心业务中最高。

财报显示,网络游戏的增长主要受到国内及海外市场智能手机游戏(尤其是《和平精英》、《王者荣耀》及《PUBG 》等)的收入增长,合并对此也有所推动。但个人电脑客户端游戏的收入则略有下降。

2020年全年,智能手游收入总额(包括归属于社交网络业务的智能手机游戏收入)及个人电脑客户端游戏收入分别为人民币1466亿元、446亿元。其中,智能手游在网络游戏中的营收占比高达93.91%。

另一方面,社交网络收入增长27%至1081亿元,该项增长主要是由于合并虎牙直播服务、以及音乐及视频会员服务收入、游戏虚拟道具销售增长所致。

根据财报数据,腾讯的收费增值服务账户数同比增长22%至2.19亿。同时,受益于热门动漫IP及剧集推出,腾讯在长视频行业具有领导地位,视频付费服务会员数达到1.23亿。

2020年Q4腾讯音乐在线音乐付费用户达到5600万,付费率破9%,整体业绩表现健康稳健且保持高增长态势。截至2020年底,阅文平台上已积累了超900万位作家,作品总数达1390万部。

社交广告为网络广告业务主引擎

2020年,每天超过1.2亿用户在朋友圈发表内容,每天3.6亿用户阅读公众号文章。有流量,有入口,微信朋友圈商业价值在2020年被进一步挖掘,以微信朋友圈主要投放阵地的社交广告,其带来的收入较2019年财报增长5个百分点。

财报显示,网络广告业务2020年收入同比增长20%至人民币823亿元,受于平台整合及算法升级,以及来自教育、互联网服务及电子商务平台等行业的广告主需求增加,社交及其他广告收入增长29%至680亿元,占网络广告业务的81.73%(2019年这一数据为76.80%)。

社交及其他广告收入的增长主要受微信(主要为微信朋友圈)广告库存的增加而带来更多的广告收入,另外也有移动广告联盟因视频形式广告带来的收入贡献。

这进一步证明,腾讯广告平台整合见成效,整合之后,效果广告主可以将广告连接到小程序,以提升销售转化率,而移动广告联盟提供定制化的应用内广告解决方案,显著增加了第三方游戏公司及互联网服务提供商在游戏内投放的广告收入。

对于广告业务2020年的表现,不少券商持续看好微信生态的商业化及其在广告上所能产生的价值。方正证券认为,腾讯社交广告兼具短中长期增长逻辑,朋友圈广告尚处于放量期,受到广告加载率和广告价格双驱动,收入有望保持5年以上稳态增长。

方正证券还表示,目前微信生态所储备的视频号、搜一搜等新的入口,公域流量变现潜力仍待开发。视频号兼具短视频于直播功能,与小程序电商联动效应强,且理论广告加载率上限高于朋友圈广告,方正证券预测2022年视频号广告收入有望达百亿级别,即使考虑微信用户体验,社交广告收入未来增量空间也非常可观。

其实,综合腾讯财报数据以及市场观点,只要C端粘性在,腾讯就是被一直买入的那个。(本文首发钛媒体App,作者 | 秦聪慧)

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,永久会员只需99元,全站资源免费下载 点击查看详情

站 长 微 信: hs105011